어떠한 업무이던

고객님의 눈높이에 맞추어서

자문하고 상담해드립니다

Topic별 세무사업관련세금부가가치세

Topic별 세무사업관련세금부가가치세 부가가치세 매입자납부 특례

작성자 : 배호영세무사

작성일자 : 2024-01-29

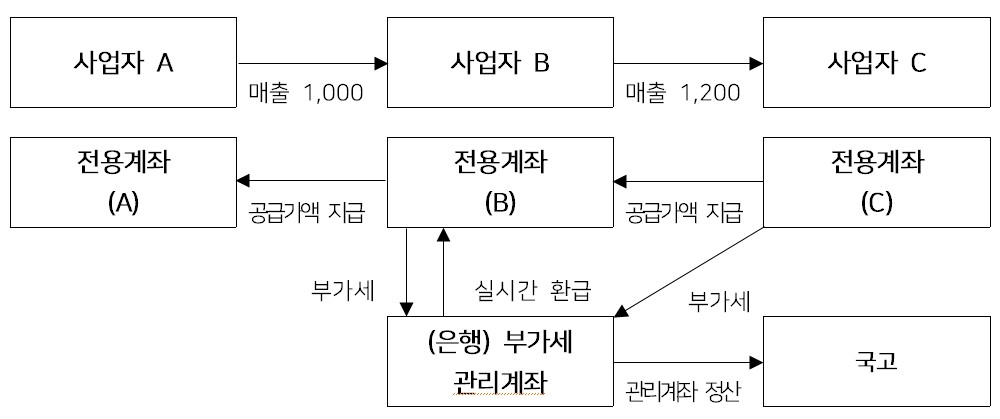

< 구리 스크랩, 철 스크랩(고철) 거래 시 부가세 실시간 환급 흐름도 >

|

구 분 |

매입세액 |

매출세액 |

실시간 환급세액 |

국고입금세액 |

|

매 입 |

100 |

|

|

|

|

매 출 |

|

120 |

100 |

20 |

① 매입 : B는 A로부터 구리스크랩을 1,000원에 공급받아 매입세액 100원(A의 매출세액)을 금융기관에 납부

- > B가 전용계좌로 입금한 1,100원 중 공급가액 1,000원은 A의 전용계좌로, 부가가치세액 100원은 부가가치세 관리계좌에 A의 매출세액(B의 매입세액)으로 등록

② 매출 : B는 C에게 1,200원에 공급하여 B의 매출세액 120원을 C가 금융기관에 납부

- > C가 전용계좌로 입금한 1,320원 중 공급가액 1,200원은 B의 전용계좌로, 부가가치세액 120원은 부가가치세 관리계좌에 B의 매출세액(C의 매입세액)으로 등록

③ 환급 : B의 매입세액 100원은 매출세액(120원) 한도 내에서 즉시 환급

④ 국고납부 : 과세기간(분기) 경과 시 최종 납부되어 있는 세액 20원 국고에 입금

( VAT 신고시 “매입자납부특례 기납부세액”란에 기재 )

1. 매입자 납부 적용대상 사업자

① 구리 스크랩, 철 스크랩(고철)을 거래하는 개인사업자 및 법인

② 사업자간 거래에 한하며, 소매사업자와 소비자간 거래는 적용되지 않음

2. 대상물품 및 거래계좌 개설(조특법 제106조의9 제①항)

스크랩 등을 공급하거나 공급받으려는 사업자 또는 수입하려는 사업자는 “스크랩 등 거래계좌”를 개설하여야 함.

* "스크랩 등" 이란?

① 구리의 웨이스트 및 스크랩과 잉곳(ingot) 또는 이와 유사한 재용해 구리의 웨이스트와 스크랩으로부터 제조된 괴상의 주조물

② 구리가 포함된 합금의 웨이스트 및 스크랩으로서 구리함유량이 100분의 40 이상인 물품

③ 철의 웨이스트와 스크랩, 철강의 재용해용 스크랩 잉곳 또는 그 밖에 이와 유사한 것으로서 대통령령으로 정하는 물품

* “스크랩 등 거래계좌” 요건

① 스크랩 등 거래계좌는 다음 ㉠,㉡,㉢의 요건을 모두 갖춘 계좌를 말한다.

㉠ 국세청장이 지정한 금융회사(**)에 개설한 계좌일 것

** 지정금융회사 : (주)국민은행, 농협은행(주), (주)대구은행, (주)신한은행, (주)우리은행, 중소기업은행, (주)하나은행

㉡ 개설되는 계좌의 명의인 표시에 사업자의 상호가 함께 기재될 것

㉢ 개설되는 계좌의 표지에 “스크랩 등 거래계좌” 라는 문구가 표시될 것

② 사업자는 1개의 거래계좌를 2개 이상의 사업장에 대한 거래계좌로 사용할 수 있으며, 사업장별로 2개 이상의 스크랩 등 거래계좌를 개설할 수 있음.

③ 스크랩 등 거래계좌를 이용하여 대금을 결제한 경우에는 소득세법 제160조의5에 따라 사업용 계좌를 사용한 것으로 봄.

3. 거래 시 결제방법 (조특법 제 106조의9 ②항, ③항)

① 스크랩등 사업자가 스크랩 등을 다른 스크랩등 사업자에게 공급하였을 때에는 부가가치세를 그 공급받는 자로부터 징수하지 아니함.

② 거래 시 매입자는 제품가액과 부가세를 매입자의 “스크랩 등 거래계좌”에 입금

4. 지정금융기관에 입금된 부가가치세 처리

지정금융기관에 입금된 매입자의 부가가치세(매입세액)는 그 매입자가 스크랩 등을 매출할 때 그 매출세액의 범위 내에서 실시간 환급

→ 부가가치세 관리계좌로 입금된 매출세액은 사업자가 임의로 인출하거나 이체할 수 없으나, 스크랩 등 매출 시 지급받은 매출세액 범위 내에서 매입세액으로 지급할 수 있도록 하여 부가세 신고 전에 매입세액을 조기에 환급받을 수 있음.

5. 사업자의 부가가치세 신고

지정금융기관을 통해 국고에 입금된 부가가치세액은 부가가치세 신고서상 “매입자납부 특례 기납부세액” 란에 금액을 기재하여 예정신고, 확정신고기한에 관할세무서로 신고

6. 거래계좌 미사용시 불이익

①미사용가산세(제품가액의 10% 거래쌍방 가산세 부과)

②매입세액 불공제

③지연입금가산세(1일에 22/100,000 가산세 부과)

부가가치세액 입금기한의 다음날부터 입금한날까지 기간에 대하여 부과

* 입금기한 : 스크랩 등을 공급을 받은 날의 다음날

| 이전글 | 내국신용장과 구매확인서에 의한 영세율 | ||||

|---|---|---|---|---|---|

| 다음글 | 다음글이 없습니다. | ||||