어떠한 업무이던

고객님의 눈높이에 맞추어서

자문하고 상담해드립니다

Topic별 세무세금이야기

Topic별 세무세금이야기

재건축 재개발 입주권과 관련한 양도세 정리(2)

재건축 재개발사업으로 취득하는 조합원 입주권과 관련한 다양한 사례를 전번 달에 이어서 2회에 걸쳐서 소개합니다.

전번 달에 사례[1] ~ [5]를 소개했고, 이번에는 사례[6] ~ [10]을 이어서 게제합니다.

역시 ‘국세청 누리집’에서 소개되는 내용을 발췌하여 정리한 것입니다.

(이하 국세청 누리집에서 게시된 ‘양도세 월간 질의 Top 10’의 내용을 발췌한 내용을 소개합니다)

(국세청 사이트 : www.nts.go.kr > 국세신고안내 > 양도세 월간 질의 Top 10)

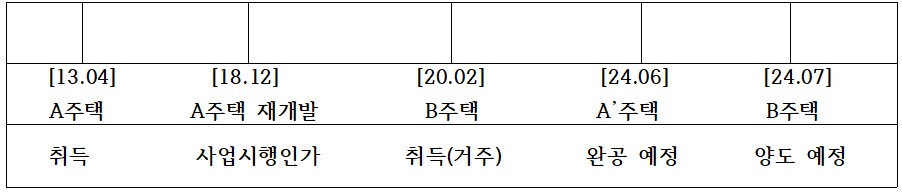

[사례6] 재개발사업 기간 동안 거주하기 위하여 취득한 대체주택 양도 시 비과세 요건은?

(Q) 재개발사업 중 거주하던 B주택을 A´주택 완공 후 양도하려고 합니다.

저 경우 B주택 양도 시 비과세를 받기 위해서는 A´주택 완공 후 언제까지 양도해야 되며, 또 다른 요건은 있나요?

(A) 귀하의 경우 재개발 사업시행인가일 이후 B주택을 취득하여 1년 이상 거주 하고,

재개발사업에 따라 취득하는 A‘주택이 완성된 후 2년 이내에 B대체주택을 양도하는 경우 비과세 적용이 가능합니다.

다만, A‘주택 완공 후 2년 이내에 A’주택에 세대전원이 이사하여 1년 이상 계속하여 거주해야 합니다.

대체주택 비과세 요건 ( 1) + 2) + 3) 모두 충족 )

(소득세법 시행령 제156조의2 ⑤항)

1) 재개발사업, 재건축사업, 자율주택정비사업, 가로주택정비사업, 소규모재건축사업

또는 소규모재개발사업의 사업시행인가일 이후 대체주택을 취득하여 1년 이상 거주할 것

2) 재개발사업, 재건축사업, 자율주택정비사업, 가로주택정비사업, 소규모재건축사업

또는 소규모재개발사업의 관리처분계획 등에 따라 취득하는 주택이 완성된 후 2년

이내에 그 주택으로 세대전원이 이사하여 1년 이상 계속하여 거주할 것

3) 재개발사업, 재건축사업, 자율주택정비사업, 가로주택정비사업, 소규모재건축사업

또는 소규모재개발사업의 관리처분계획 등에 따라 취득하는 주택이 완성되기 전 또는

완성된 후 2년 이내에 대체주택을 양도할 것

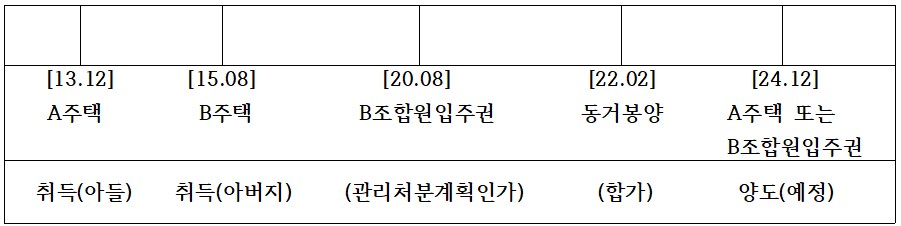

[사례 7] 1주택자가 1조합원입주권을 소유한 아버지와 합가한 경우 어떤 것을 먼저 양도해야 비과세 되는지 ?

(Q) 아버지와 합가하여 A주택과 B조합원입주권을 보유하게 되었는데 A 주택과 B조합원입주권 중 어떤 것을 먼저 양도해야 비과세 적용이 되나요?

(A) 1주택자가 동거봉양을 위해 1조합원입주권을 가진 자와 합가를 한 경우 합가일로부터 10년 이내에 먼저 양도하는 주택은 비과세 적용이 가능합니다.

따라서 A주택을 먼저 양도하는 경우 비과세 적용이 가능하나,

B 조합원입권은 주택이 아니므로 B조합원입주권을 먼저 양도하는 경우 에는 비과세 되지 않습니다.

(*) 다만, B조합원입주권이 완공되어 B´주택이 된 경우, 합가일로부터 10년 이내에 B´주택을 먼저 양도하는 경우에는 비과세 적용 가능.

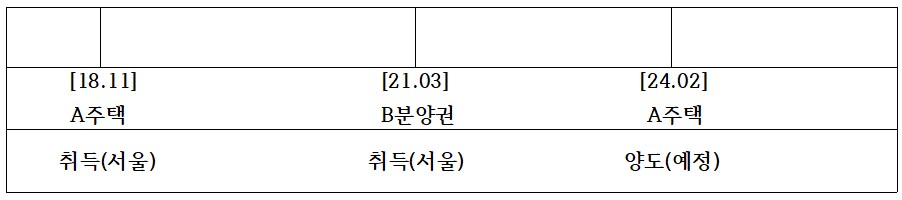

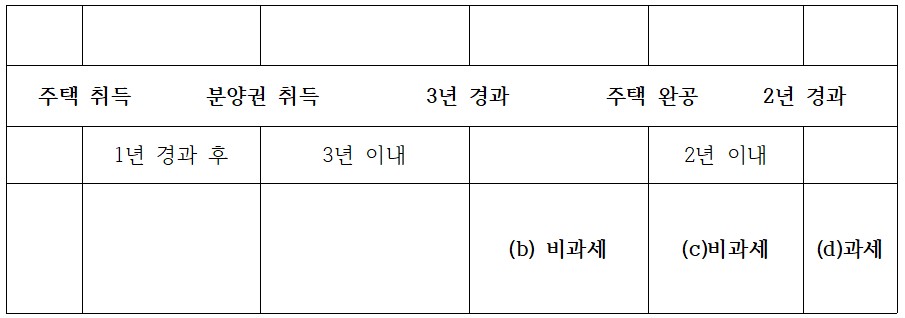

[사례 8] 종전주택이 있는 상태에서 분양권을 새로 취득한 경우 종전주택 양도 시 비과세 적용이 가능한지 ?

(Q) 21.1.1. 이후 취득하는 분양권은 주택 수에 포함된다고 하던데, A 주택을 양도 시 비과세 적용이 가능한가요?

(A) 종전주택을 취득한 날부터 1년이 지난 후에 분양권을 취득(*)하고 그 분양권을 취득한 날부터 3년 이내에 종전주택을 양도하는 경우 비과세 적용이 가능 합니다.

따라서, 귀하의 경우 B분양권을 취득한 날부터 3년 이내에 종전주택(A)을 양도하는 경우에 해당하므로 1세대 1주택 비과세 적용이 가능합니다.

(*) 21.1.1. 이후 분양권 취득분부터 적용

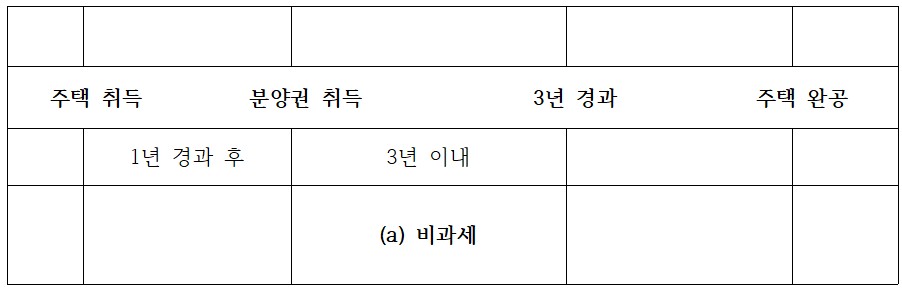

분양권 취득 후 3년 이내 종전주택 양도 시 비과세 요건

(소득세법 시행령 제156조의 3 ②항)

1) 종전주택을 취득한 날부터 1년이 지난 후에 분양권을 취득할 것

2) 분양권을 취득한 날부터 3년 이내 종전주택을 양도할 것

3) 종전주택이 1세대 1주택 비과세요건을 갖출 것

분양권 취득 후 3년 지나 종전주택 양도 시 비과세 요건

(소득세법 시행령 제156의 3 ③항)

1) 종전주택을 취득한 날부터 1년이 지난 후에 분양권을 취득할 것

2) 종전주택이 1세대 1주택 비과세요건을 갖출 것

3) 주택에 대한 공급계약에 따라 취득하는 주택이 완성된 후 2년 이내 그 주택으로 세대 전원이 이사하여 1년 이상 계속하여 거주할 것

4) 주택에 대한 공급계약에 따라 취득하는 주택이 완성되기 전 또는 완성된 후 2년

이내에 종전주택 양도할 것

(*) 분양권 취득 후 종전주택 양도 시 적용되는 비과세 특례는 21.01.01 이후

취득하는 분양권부터 적용함.

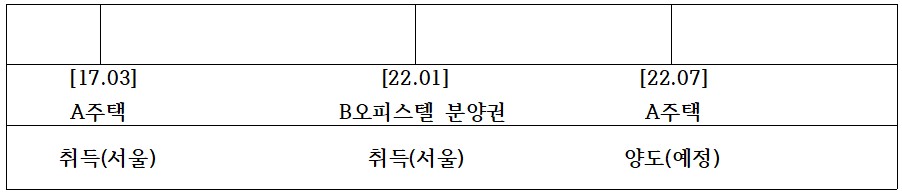

[사례 9] 주택과 오피스텔 분양권을 보유하고 있는 경우 주택 양도 시 비과세 적용이 가능한지 ?

(Q) A주택과 B오피스텔 분양권을 보유한 상태에서 A주택 양도 시 비과세 적용이 가능한가요?

(A) 오피스텔 분양권은 주택 분양권에 해당되지 않아 주택 수에 포함되지 아니 하는 것이므로 귀하는 1주택자에 해당합니다.

따라서, 귀하의 경우 A주택을 2년이상 보유(*)하였으므로 1세대1주택 비과세 적용이 가능합니다.

(*) 17.08.02. 이전 취득한 주택으로 거주 요건은 없음

[해석사례 1] 서면-2021-법규재산-0586 (2022.01.27.)

「건축법 시행령」 별표1 제14호나목2)에 따른 오피스텔을 공급받는 자로 선정된 지위는 「소득세법」 제88조제10호에 따른 분양권에 해당하지 아니하는 것입니다.

[해석사례 2] 서면-2021-법규재산-5635(2022.02.25.)

「건축법 시행령」 별표1 제15호가목에 따른 생활숙박시설을 공급받는 자로 선정된 지위는 「소득세법」 제88조제10호에 따른 분양권에 해당하지 아니하는 것입니다.

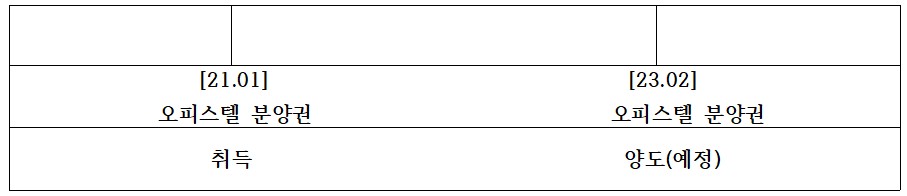

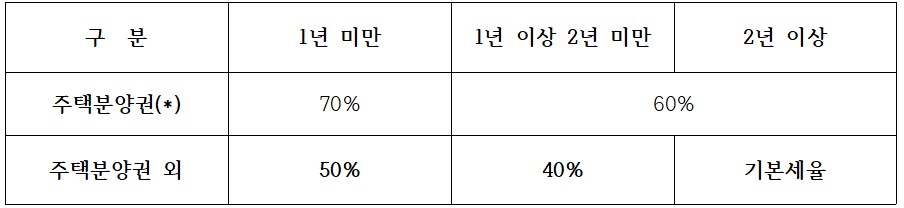

[사례 10] 오피스텔 분양권 양도 시 적용되는 세율은 ?

(Q) 21.06.01. 이후부터 「주택」분양권의 경우 「상가」분양권보다 높은 세율이 적용된다고 하던데, 오피스텔 분양권은 어떤 세율을 적용하나요 ?

(A) 분양권 양도 시 적용되는 중과세율은 「주택」분양권에 한하여 적용되는 것으로 오피스텔 분양권은 「주택」분양권에 해당되지 않습니다.

따라서 귀하의 경우와 같이 2년 이상 보유한 오피스텔 분양권을 양도하는 경우에는 기본세율을 적용합니다.

21.06.01. 이후 부동산에 관한 권리 양도 시 세율

(*) 조정대상지역 여부 불문

[해석사례 1] 기획재정부 재산세제과-85 (2022.01.14.)

입주자 모집공고에 따른 청약이 당첨되어 분양계약한 경우 「소득세법」 제88조 제10호에 따른 분양권의 취득시기는 청약당첨일입니다.

[해석사례 2] 사전-2021-법령해석재산-1326 (2021.09.30.)

업무용으로 취득한 오피스텔의 분양권인 경우 「소득세법」 제88조10호의 분양권에 해당하지 않고, 같은 법 제89조제2항 및 제104조제7항의 주택수에 포함되지 않으며,

그 분양권을 1년 이상 2년 미만 보유하고 양도할 경우 같은 법 제94조제1항제2호 가목의 부동산을 취득할 수 있는 권리로 보아 같은 법 제104조제1항제2호의 100분의 40의 세율을 적용하는 것입니다.

| 이전글 | [칼럼] 재건축 재개발 입주권과 관련한 양도세 정리(1) | ||||

|---|---|---|---|---|---|

| 다음글 | [칼럼] 벤처기업 투자(엔젤 투자)에 대한 소득공제 | ||||